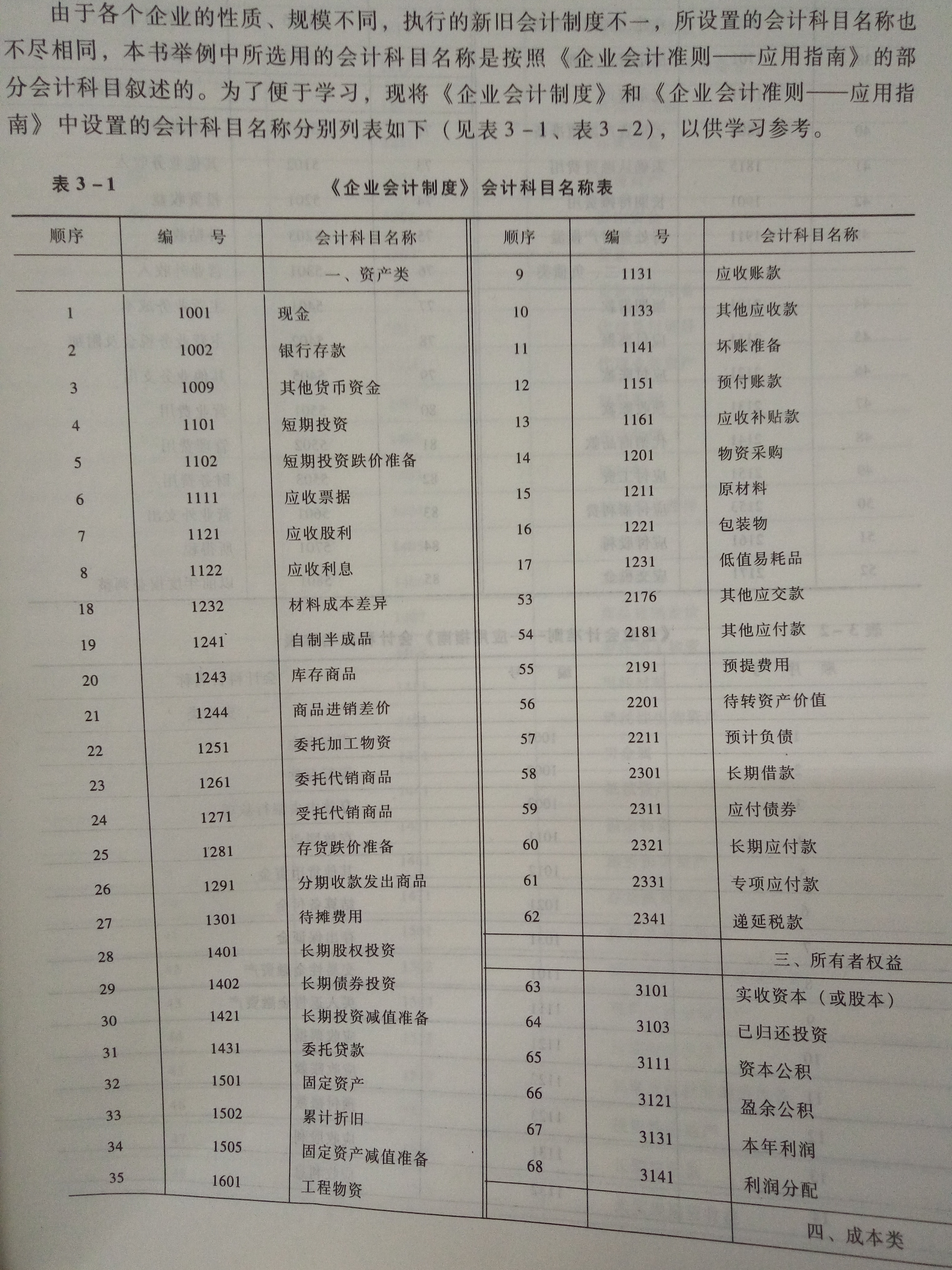

企业会计科目的革新与解读

随着我国市场经济的发展,企业会计制度也在不断更新和完善。近年来,财政部发布了最新的企业会计制度,其中涉及诸多会计科目的调整和新增。本文将对最新企业会计制度中的部分科目进行解读,以帮助企业财务人员更好地理解和应用新的会计准则。

一、固定资产折旧方法的变更

在新的企业会计制度中,固定资产折旧方法有了较大的调整。根据新准则,企业可以采用直线法、工作量法、年数总和法、双倍余额递减法等折旧方法。这一变更旨在提高固定资产折旧信息的可比性,使企业能够更真实地反映固定资产的价值消耗。

解读:直线法适用于固定资产使用寿命较长、使用强度稳定的情况;工作量法适用于固定资产价值与使用量密切相关的情况;年数总和法适用于固定资产价值较高、使用寿命较短的情况;双倍余额递减法适用于固定资产价值较高、使用寿命较短且使用强度较大的情况。

二、收入确认与计量方法的优化

新准则对收入确认与计量方法进行了优化,明确了收入确认的五个条件,即:合同已成立;收入已实现或可实现;成本能够可靠地计量;收入与成本能够可靠地计量;收入与成本应当在同一会计期间确认。这一优化有助于企业更准确地反映收入状况,提高财务报表的真实性和可靠性。

解读:企业在确认收入时,应关注合同条款,确保合同已成立;同时,要判断收入是否已实现或可实现,以及成本是否能够可靠地计量。此外,收入与成本的确认应在同一会计期间进行,以保证财务报表的准确性。

三、金融工具的会计处理

新准则对金融工具的会计处理进行了规范,明确了金融资产和金融负债的分类、计量和披露要求。这一变更旨在提高金融工具信息的透明度,降低金融风险。

解读:金融资产分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、可供出售金融资产等;金融负债分为以公允价值计量且其变动计入当期损益的金融负债、持有至到期投资、可供出售金融负债等。企业在处理金融工具时,应根据其性质和目的进行分类,并按照相应的计量和披露要求进行会计处理。

四、长期股权投资的会计处理

新准则对长期股权投资的会计处理进行了调整,明确了权益法和成本法的适用条件。这一变更有助于企业更真实地反映长期股权投资的价值和收益。

解读:权益法适用于企业对被投资单位具有重大影响或共同控制的情况;成本法适用于企业对被投资单位不具有重大影响的情况。企业在进行长期股权投资时,应根据其持股比例和投资目的选择合适的会计处理方法。

总之,最新企业会计制度科目的调整和新增,旨在提高企业财务报表的真实性、可靠性和可比性。企业财务人员应关注这些变化,及时调整会计处理方法,以确保财务报表的合规性和准确性。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

1小时前

38分前

23小时前

14秒前

12小时前

8小时前

57秒前

52小时前